Implementación de Riesgo Operativo

En su constante evolucionar, las instituciones y las empresas determinan objetivos y metas que justifican su existencia. Sin embargo, también ellas deben reconocer que la consecución de estos objetivos y de estas metas está condicionada por la presencia de riesgos que, en algunos casos, pueden atrasar el cumplimiento de los planes, o bien cambiarlos, pero que en otros pueden significar la desaparición de la organización. En buena medida, el reconocimiento de los riesgos está explícito en los análisis FODA cuando los administradores de la empresa identifican las debilidades y las amenazas con las que se enfrentan. Pero hay más. Las mismas fortalezas y oportunidades encierran riesgos, tal vez imperceptibles, pero que pueden hacer perder el norte de una institución si el enfoque de la organización está mal hecho o mal ponderado. Si a esto se le suma la posibilidad de no contar con información oportuna sobre los costos asociados con los riesgos y en ausencia de un sistema eficiente de controles y de auditoría, la institución podría estar caminando sobre un terreno frágil y desconocido

El 14 de mayo de 2013 se ha publicado la actualización del marco de control interno integrado, el cual incluye:

- Un volumen de herramientas para evaluar la eficacia del SCI.

- Un volumen de control interno sobre la información financiera externa.

- Un compendio de métodos y ejemplos, desarrollados para ayudar a los usuarios en la aplicación del marco de los objetivos de información financiera externa.

El nuevo COSO 2013, está destinado a ayudar a las organizaciones en sus esfuerzos para:

- Adaptarse al aumento de la complejidad y el ritmo del cambio.

- Mitigar los riesgos.

- Permitir el logro de los objetivos. Emitir información confiable que apoye la adecuada toma de decisiones.

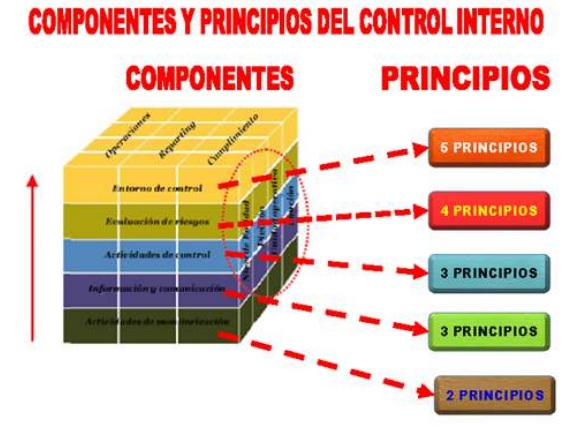

El nuevo marco de coso 2013 está desarrollado en 17 principios para medir la eficiencia y eficacia del control interno, así como la medición, de un adecuado buen gobierno corporativo y se estructura de la siguiente manera: